Grundläggande om bokföring

Ett företag som driver näringsverksamhet bör känna till regler om grundläggande bokföring och redovisning. Ett företag eller en organisation som driver näringsverksamhet måste redovisa sina ekonomiska händelser (affärshändelser) enligt lag (bokföringslagen, årsredovisningslagen m.fl.). Det är kallat för för bokföring. I bokföringen kan man bland annat se hur det går för företaget genom att se likviditeten, vart pengarna går, vinstmarginaler och mycket mer.

Exempel på vanliga affärshändelser för företag

En affärshändelse är sådant som påverkar ekonomin i företaget. Exempelvis genom att företaget får in pengar eller betalar för något. En affärshändelse kan vara något av följande:

- Inköp

- Betalning av faktura

- Försäljning av vara

- Utbetalning av lön

Skillnaden mellan en balansrapport och resultatrapport

En resultatrapport visar resultatet över en period. En balansrapport visar den ekonomiska ställningen hos företaget under en viss tidpunkt.

I en balansrapport redovisar företaget vilka tillgångar som är finansierade med skulder och eget kapital. Det går att jämföra tillgångar och finansiering i början och slutet av ett räkenskapsår i en balansrapport.

En resultatrapport visar resultatet i en verksamhet under en period. Exempelvis ett räkenskapsår. Resultatet kan vara förlust, vinst eller nollresultat. Detta blir uträknat genom att summera intäkterna över perioden minus kostnaderna över perioden (=ditt resultat).

Olika bokföringskonton

Det finns olika konton som man använder vid bokföring för att få fram en resultat- och balansrapport. Det är inga konton man behöver memorera, utan de går att hitta i ”Baskontoplanen” (Klicka här för att se kontoplanen för år 2020). Däremot är det viktigt att förstå hur man använder och bokför med de olika kontona. Exempelvis är följande några vanliga bokföringskonton:

- 1510 Kundfordringar

- 1919 Kassa

- 1930 Företagskonto

- 2019 Egna Insättningar

- 2610 Utgående moms (25%)

- 2641 Ingående moms

- 3010 Försäljning av varor 25 % (moms)

- 4010 inköp av varor i Sverige

- 6200 Tele och post

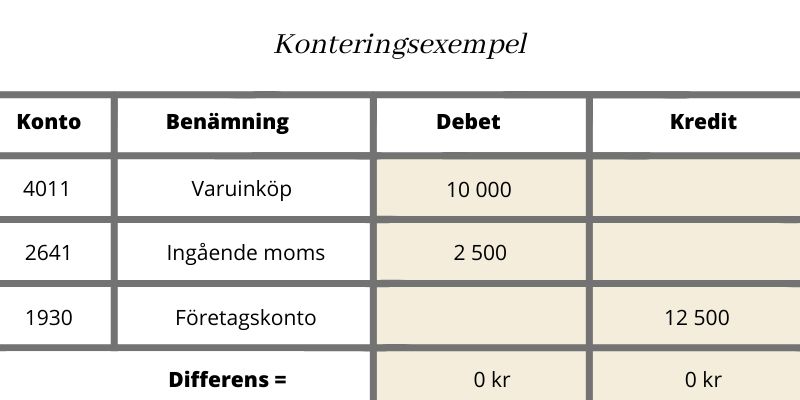

Skillnaden mellan debet och kredit

När man bokför en transaktion, ska det ske på minst två olika bokföringskonton. Den ena är ett debet-konto och den andra kredit-konto. Differensen mellan konteringarna ska alltid bli 0, vilket innebär att det föreligger en balans. Skulder/kostnader ökar i Kredit. Tillgångar/intäkter ökar i Debet. Exempelvis:

- Företaget gör ett inköp av varor i Sverige för 12 500 kr inkl. moms (10 000 kr exkl. moms) (Bokförs i Debit: Konto 4011)

- Momsen (25%) är 2 500 kr (Bokförs i Debet: Konto 2641)

- Betalningen för köpet sker från företagskontot (bank) (Bokförs i Kredit: Konto 1930)

- När bokföringen är klar för denna affärshändelse, ska differensen mellan Debet och Kredit vara 0, vilket innebär att det föreligger en balans mellan kontona.

Skribent: Företagsforumet.